Hai accumulato un'importante liquidità — personale o aziendale — e decidi di parlarne con il tuo referente in banca. Dopo qualche giorno, ti viene presentata la soluzione che sembra "perfetta": una Polizza Unit Linked.

Ti viene venduta con argomentazioni molto persuasive: "È uno strumento assicurativo, quindi è impignorabile e insequestrabile. Inoltre, ti permette di investire sui mercati delegando la gestione ai nostri esperti, con vantaggi fiscali in fase di successione."

Detta così, sembra il prodotto definitivo. Ma se guardiamo sotto il cofano, queste polizze nascondono una struttura di costi così pesante da trasformarsi, matematicamente, in una palla al piede per il tuo capitale. Come Studio Indipendente, abbiamo il compito di fare chiarezza.

In questo articolo vedremo:

1. L'effetto "Matrioska" e i costi occulti

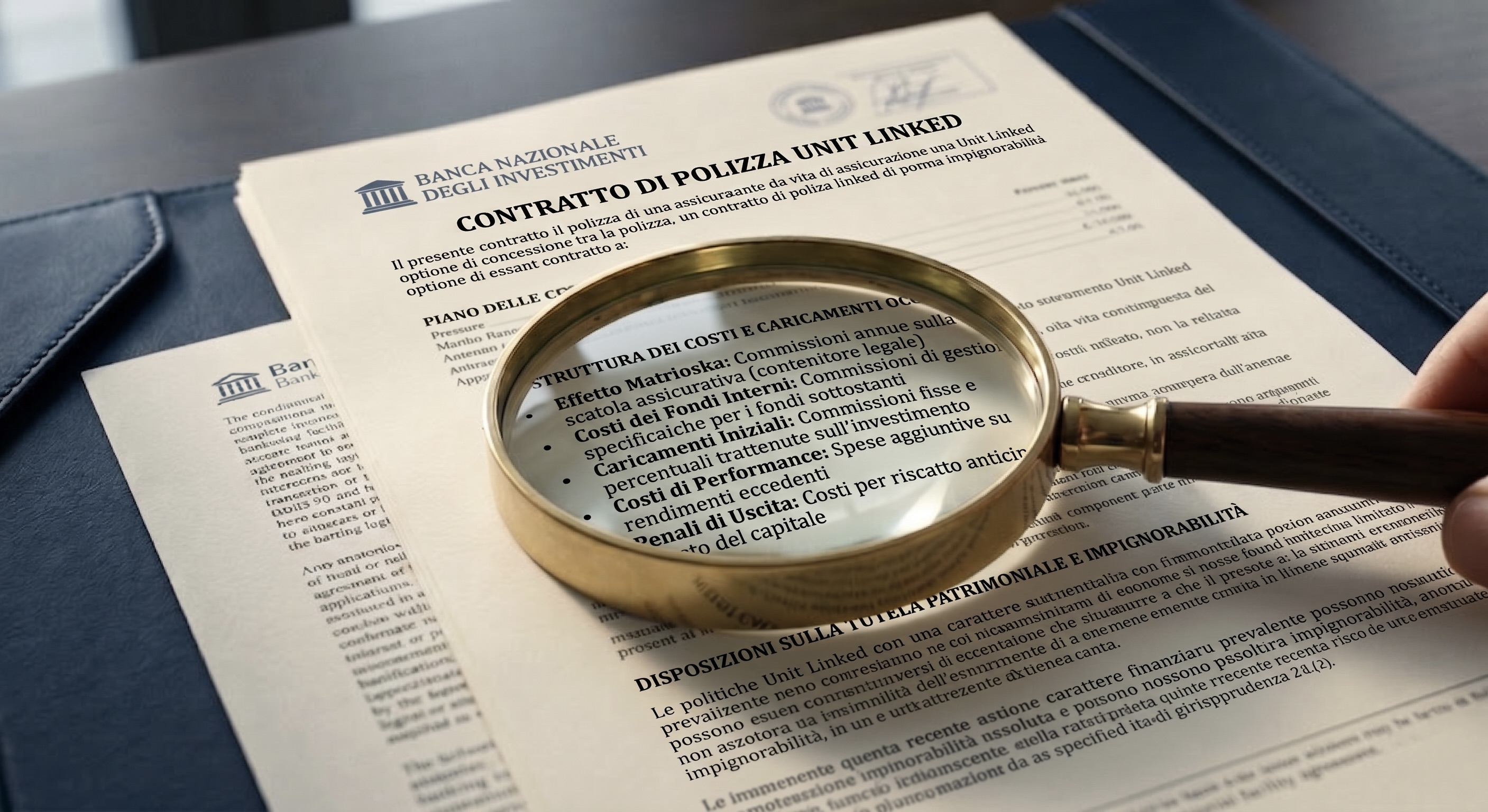

Per capire perché le Unit Linked sono così onerose, bisogna spogliarle della veste assicurativa. Non sono vere assicurazioni sulla vita, ma "scatole" giuridiche riempite con fondi di investimento (spesso gestiti dalla stessa banca che te le vende).

Questo meccanismo a matrioska genera una sovrapposizione letale di commissioni:

- Costi del contenitore: Paghi una commissione solo per mantenere in vita la "scatola" assicurativa.

- Costi dei fondi interni: Paghi le commissioni di gestione dei singoli fondi annidati all'interno.

- Costi di performance e uscita: Spesso gravati da penali se decidi di disinvestire nei primi anni.

Secondo i dati monitorati dall'IVASS, il costo totale annuo di questi prodotti può oscillare tra il 2,5% e il 4%. Significa che i mercati devono correre solo per coprire i costi della banca, prima ancora di farti guadagnare un singolo euro.

2. Il falso mito dell'impignorabilità: la verità legale

Molti imprenditori sottoscrivono queste polizze convinti di blindare il patrimonio dai creditori aziendali. Attenzione: la giurisprudenza della Corte di Cassazione ha chiarito che se la polizza ha un contenuto prevalentemente finanziario e il rischio demografico è irrisorio, lo strumento perde la tutela della pignorabilità.

In parole semplici: se non c'è una reale componente assicurativa, per il giudice è un semplice investimento finanziario e i creditori possono aggredirlo. Se l'obiettivo è la protezione, serve una Regia Patrimoniale basata su strumenti giuridici solidi, non su prodotti commerciali "confezionati".

3. La soluzione Indipendente: separare l'investimento dalla protezione

L'approccio del nostro Studio è l'esatto opposto di quello bancario. Noi non vendiamo prodotti, ma progettiamo efficienza:

- Efficienza Finanziaria: Utilizziamo strumenti diretti (come gli ETF) che costano una frazione rispetto ai fondi bancari, lasciando il rendimento nelle tue tasche.

- Protezione Reale: Separiamo la tutela del patrimonio dall'investimento, utilizzando mandati fiduciari o architetture societarie (come le Holding) molto più robuste di una polizza.

Hai già una Unit Linked in portafoglio?

Non lasciare che i costi occulti divorino i frutti del tuo lavoro. Richiedi una radiografia indipendente del tuo portafoglio: calcoleremo l'impatto reale delle commissioni e ti mostreremo come ottimizzare il capitale senza conflitti di interesse.

Richiedi Analisi Preliminare